Kredit Usaha Rakyat (KUR) – Perekonomian suatu negara dapat dipengaruhi oleh aktivitas usaha masyarakat. Oleh karena itu, berbagai kebijakan pemerintah selalu diarahkan untuk dapat mendukung masyarakatnya dalam menjalankan maupun mengembangkan usahanya secara mandiri.

Salah satu cara yang dilakukan oleh pemerintah dalam membantu masyarakat mengembangkan usahanya ini, adalah dengan memberikan pembiayaan modal usaha. Hal ini karena, modal usaha merupakan salah satu faktor yang sangat dibutuhkan, dan di satu sisi juga merupakan salah satu hal yang sulit dipenuhi oleh para pelaku usaha.

Pengertian KUR

Pembiayaan dalam rangka mendukung usaha masyarakat biasanya dikenal dengan program Kredit Usaha Rakyat atau KUR. KUR itu sendiri dapat diartikan sebagai pembiayaan modal usaha yang diberikan oleh pemerintah, kepada peminjam baik itu individu, kelompok maupun badan usaha.

Adapun jenis-jenis KUR yang telah ditetapkan oleh pemerintah dalam Peraturan Menteri Koordinator Bidang Perekonomian “No. 11 tahun 2017” tentang Pedoman Pelaksanaan Kredit Usaha Rakyat, di antaranya adalah KUR Mikro, KUR Retail, KUR Penempatan TKI dan KUR Khusus. Keempat jenis tersebut dibedakan berdasarkan jumlah minimal dan maksimal pembiayaan yang dapat diajukan.

Adapun dua jenis KUR yang paling sering diminati adalah KUR Mikro dan KUR Retail. Kedua jenis ini memiliki sejumlah perbedaan, seperti dari segi peruntukannya. Jenis KUR Mikro merupakan bantuan yang diperuntukkan bagi usaha-usaha yang masih tergolong kecil atau mikro, dan oleh karena itu, pada jenis ini tidak diterapkan batas minimal pengajuan pembiayaan. Sedangkan jenis KUR Retail, diperuntukkan bagi pelaku usaha kalangan menengah. Pada jenis ini, waktu cicilan yang diberikan biasanya lebih lama daripada jenis KUR Mikro.

Usaha yang berhak mendapatkan bantuan pembiayaan KUR adalah UMKM dan Koperasi yang bergerak pada sektor produktif. Adapun yang dimaksud dengan sektor produktif ini diantaranya adalah pertanian, perikanan, kelautan, perindustrian, kehutanan dan juga jasa keuangan. Pembiayaan KUR pada beberapa sektor tersebut diharapkan akan semakin memperkuat UMKM dan juga koperasi, agar dapat menciptakan lebih banyak lapangan pekerjaan.

Lapangan pekerjaan yang tercipta nantinya dapat mengurangi jumlah pengangguran, yang pada akhirnya akan berdampak pada pengentasan kemiskinan. Dengan demikian, maka perekonomian nasional akan terus mengalami pertumbuhan, sehingga semakin banyak rakyat yang akan dapat hidup dengan sejahtera.

Kemana Harus Mengajukan KUR?

Agar bisa mendapatkan bantuan pembiayaan modal usaha melalui Kredit Usaha Rakyat atau KUR ini, sebelumnya perlu dilakukan pengajuan terlebih dahulu. Pengajuan KUR ini dapat dilakukan melalui bank-bank yang telah ditunjuk oleh pemerintah sebagai penyalur KUR kepada masyarakat.

Bank dalam hal ini merupakan bentuk dari perpanjangan tangan pemerintah. Oleh karena itu, bank-bank yang menjadi mitra penyaluran KUR dalam hal ini adalah bank-bank di Indonesia yang memiliki kualitas terbaik. Dengan menunjuk bank-bank ini, diharapkan masyarakat dapat dimudahkan dalam proses melakukan pengajuan KUR, karena sifat dari bank itu sendiri, yang terjangkau dan mudah dijumpai dimana-mana.

Minimal dan Maksimal Pengajuan KUR

Dalam pengajuan KUR, terdapat sejumlah angka minimal dan maksimal pembiayaan yang harus diajukan. Jumlah minimal dan maksimal pengajuan KUR ini tentu berbeda-beda di setiap penyalur. Meski tak jarang juga terdapat beberapa kesamaan.

Berdasarkan perubahan kebijakan KUR pada tahun 2020, pemerintah kemudian berkomitmen dalam upaya perluasan potensi UMKM, dengan meningkatkan total plafon KUR. Dalam kebijakan terbaru ini, pemerintah meningkatkan alokasi dana untuk KUR yang sebelumnya hanya sebesar Rp 140 Triliun saja, ditingkatkan menjadi Rp 190 Triliun

Peningkatan alokasi dana KUR oleh pemerintah ini pada akhirnya akan berpengaruh terhadap batas minimal dan maksimal pengajuan KUR. Pada KUR Mikro, terjadi peningkatan batas maksimal pembiayaan yang semula hanya Rp 25 juta menjadi Rp 50 juta. Sedangkan pada KUR Kecil/Ritel, rata-rata pembiayaan dimulai dari Rp 50 juta hingga Rp 500 juta.

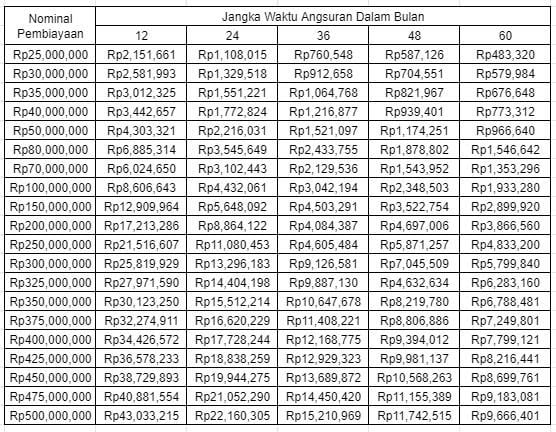

Tabel Angsuran KUR

Simulasi angsuran pembiayaan KUR pada dasarnya memiliki jumlah yang tidak jauh berbeda, antara mitra penyedia jasa pembiayaan yang satu dengan yang lainnya. Jumlah ini mengikuti aturan umum yang telah ditetapkan oleh pemerintah pada tahun 2020, yakni dengan besaran bunga sebesar 6% per tahunnya.

Untuk lebih jelasnya, berikut ini akan ditampilkan tabel simulasi angsuran KUR pada jenis KUR Mikro dan KUR Retail.

Tabel Angsuran KUR Mikro

Tabel Angsuran KUR Retail

Bank Penyedia KUR

Pemerintah mengikutsertakan berbagai penyedia jasa keuangan di Indonesia, sebagai penyalur kredit usaha rakyat. Salah satu penyedia jasa keuangan yang ikut serta berperan sebagai mitra dalam hal ini adalah bank yang merupakan bagian dari Badan Usaha Milik Negara (BUMN). Adapun beberapa beberapa bank BUMN tersebut antara lain adalah sebagai berikut.

1. Bank Mandiri

Berkaitan dengan program KUR yang dicetuskan oleh pemerintah, Bank Mandiri menyediakan 3 jenis KUR yang ditawarkan kepada masyarakat. Pertama ialah KUR Mikro yang memiliki limit pembiayaan sebesar Rp 25 juta dengan jangka waktu pelunasan maksimal 2 tahun. Kedua ialah KUR Ritel yang memiliki limit pembiayaan mulai dari Rp 25 juta hingga Rp 200 juta, jangka waktu pelunasan yang diberikan berkisar di antara 3 hingga 5 tahun. Terakhir, KUR Penempatan TKI dengan limit pembiayaan sebesar Rp 25 juta dengan batas waktu 12 bulan.

2. Bank BRI

Bank BRI dalam hal ini menyediakan beberapa jenis KUR diantaranya adalah, KUR Mikro dengan limit pembiayaan sebesar Rp 20 Juta. Kedua ialah KUR Ritel dengan limit pembiayaan sebesar Rp 20 juta hingga Rp 500 juta. Ketiga ialah KUR Linkage Program yang memiliki limit pembiayaan maksimal sebesar Rp 2 Miliar.

3. Bank BTN

Bank BTN sebagai salah satu mitra pemerintah dalam program pembiayaan KUR, telah menyediakan 3 jenis KUR yang dapat dipilih oleh masyarakat. Adapun ketiga jenis tersebut antara lain adalah KUR Mikro, KUR Kecil dan juga KUR Linkage. Pada KUR Mikro Bank BTN, maksimal pembiayaan adalah sebesar Rp 25 juta, sedangkan pada KUR Kecil, batas maksimal pembiayaan adalah sebesar Rp 500 juta. Sedangkan pada KUR Linkage, limit pembiayaan maksimal yang ditawarkan sama seperti halnya pada Bank BRI, yakni sebesar Rp 2 Miliar.

Selain bank-bank BUMN yang telah disebutkan sebelumnya, beberapa bank swasta juga ikut serta dalam program KUR. Adapun bank-bank tersebut di antaranya adalah, Bank BCA, Bank Sinarmas, Bank Permata, Bank BTPN, Maybank Indonesia, dan juga Bukopin.

Perlu diingat bahwa, masing-masing bank dalam hal ini memiliki regulasi dan ketentuannya masing-masing, terutama berkaitan dengan angka minimal dan maksimal dari limit pembiayaan, dan juga jenis-jenis dari pembiayaan KUR yang ditawarkan. Oleh karena itu, pemilihan penyedia jasa keuangan atau bank sebagai penyedia KUR dalam hal ini dapat disesuaikan dengan kebutuhan usaha masing-masing.

Manfaat KUR

Kredit usaha rakyat yang disediakan oleh pemerintah, tentunya memiliki manfaat yang akan dirasakan oleh berbagai pihak. Pihak-pihak tersebut diantaranya adalah negara, pelaku usaha, hingga masyarakat pada umumnya. Untuk lebih jelasnya, berikut ini adalah uraian dari manfaat program kredit usaha rakyat atau KUR.

- Memperluas akses pembiayaan, terutama bagi pelaku usaha UMKM dan Koperasi, yang selalu menghadapi kendala modal untuk tujuan pengembangan usaha. Kesulitan dalam upaya mendapatkan modal ini terjadi karena para pelaku usaha UMKM dan Koperasi biasanya tidak memiliki agunan untuk pengajuan pembiayaan. Terkait masalah tersebut, pemerintah melalui KUR kemudian telah menjamin agar para pelaku usaha UMKM maupun Koperasi, akan mendapatkan pembiayaan usaha yang sesuai dengan kebutuhan masing-masing.

- Terbukanya lapangan pekerjaan. Melalui KUR para pelaku usaha UMKM dan Koperasi akan dapat mempertahankan jalannya usaha, bahkan juga mengembangkannya. Terus berkembangnya usaha itulah yang kemudian semakin membuka peluang terciptanya lapangan kerja yang lebih luas bagi seluruh masyarakat. Hal ini terbukti dari hasil survey yang dilakukan, bahwa UMKM telah berkontribusi besar dalam penyerapan tenaga kerja, yakni sebesar kurang lebih 96% dari keseluruhan total penyerapan tenaga kerja.

- Meningkatkan daya saing UMKM. Dengan adanya perkembangan usaha, akan terciptanya persaingan di antara para pelaku usaha tersebut. Persaingan dalam hal ini tidak selalu berarti negatif. Biasanya, persaingan yang dilakukan secara sehat, akan meningkatkan kreativitas dan inovasi. Hal inilah yang dibutuhkan untuk tetap menjaga eksistensi usaha dan perkembangannya.

- Mendorong pertumbuhan ekonomi. Berdasarkan laporan dari Badan Pusat Statistik (BPS), pada tahun 2017, UMKM telah memberikan kontribusi yang besar terhadap PDB negara, yakni sebesar 60,34%. PDB yang besar dalam hal ini akan mengindikasikan laju bertumbuhnya perekonomian suatu negara. Selain itu, KUR juga dapat menciptakan kesejahteraan yang lebih luas, melalui terciptanya lapangan pekerjaan yang dapat mengurangi pengangguran. Dengan begitu, angka kemiskinan akan menurun, dan hal ini lah yang akan mendorong pertumbuhan ekonomi nasional.

Penerima Manfaat KUR

Berdasarkan Peraturan Menteri Koordinator Bidang Perekonomian No. 11 tahun 2007 tentang Pedoman Pelaksanaan Kredit Usaha Rakyat, berikut ini adalah beberapa pihak yang bisa mendapatkan pembiayaan KUR.

- Usaha mikro, kecil, dan menengah atau UMKM

- Calon tenaga kerja indonesia yang akan bekerja di luar negeri

- Calon pekerja magang di luar negeri

- Anggota keluarga dari karyawan dengan penghasilan tetap atau bekerja sebagai tenaga kerja Indonesia

- Tenaga Kerja Indonesia yang telah usai bekerja di luar negeri

- Pekerja yang terkena pemutusan hubungan kerja

- UMKM yang berada di wilayah perbatasan dengan negara lain

- Kelompok usaha seperti Gapoktan (Gabungan Kelompok Tani), dan juga Nelayan.

Penutup

Demikianlah sedikit gambaran mengenai Kredit Usaha Rakyat atau KUR. Akhir kata, dapat disimpulkan bahwa KUR merupakan sebuah program yang dicetuskan oleh pemerintah Republik Indonesia, dalam upaya mendukung perkembangan para pelaku UMKM dan juga Koperasi.

Harapannya, bantuan ini dapat memberikan pengaruh yang signifikan dalam meningkatkan pertumbuhan ekonomi nasional, terutama berkaitan dengan semakin berkurangnya pengangguran dan kemiskinan.

Pengajuan permohonan bantuan KUR ini dapat dilakukan di beberapa mitra pemerintah, seperti pada bank, baik bank BUMN maupun bank swasta. Dalam proses pengajuan KUR, ada beberapa jumlah minimal dan maksimal yang harus dipenuhi, serta ada beberapa kriteria yang harus dimiliki oleh calon penerima. Dengan adanya aturan ini, diharapkan bantuan pembiayaan KUR akan lebih tepat sasaran.